Open Banking, API-Schnittstelle, XS2A

Anforderung:

Automatisierter Abruf der Umsätze zur Weiterverarbeitung im Backoffice.

Lösung:

Aufbau eines Services zum automatisierten Abruf der Kontoumsätze, Abgleich mit Bestellungen aus einem Vertriebssystem und Freigabe der zugehörigen Bestellungen. Es wurde eine Anwendung erstellt, die in Abhängigkeit des kontoführenden Instituts die Umsätze über FinTS, EBICS oder eine seitens der jeweiligen Bank zur Verfügung gestellte API (XS2A) abruft und automatisiert weiterverarbeitet.

Hintergrundinformation:

Unter Open Banking versteht man die Nutzung von Services der Banken via speziell dafür geschaffener APIs (Application Interfaces). Hierbei können Dritte (Z.B. Kontoinformationsdienste), mit der Zustimmung des jeweiligen Endkunden, Umsatzinformationen des Kunden elektronisch einsehen und im Rahmen der eigenen Prozesse verarbeiten.

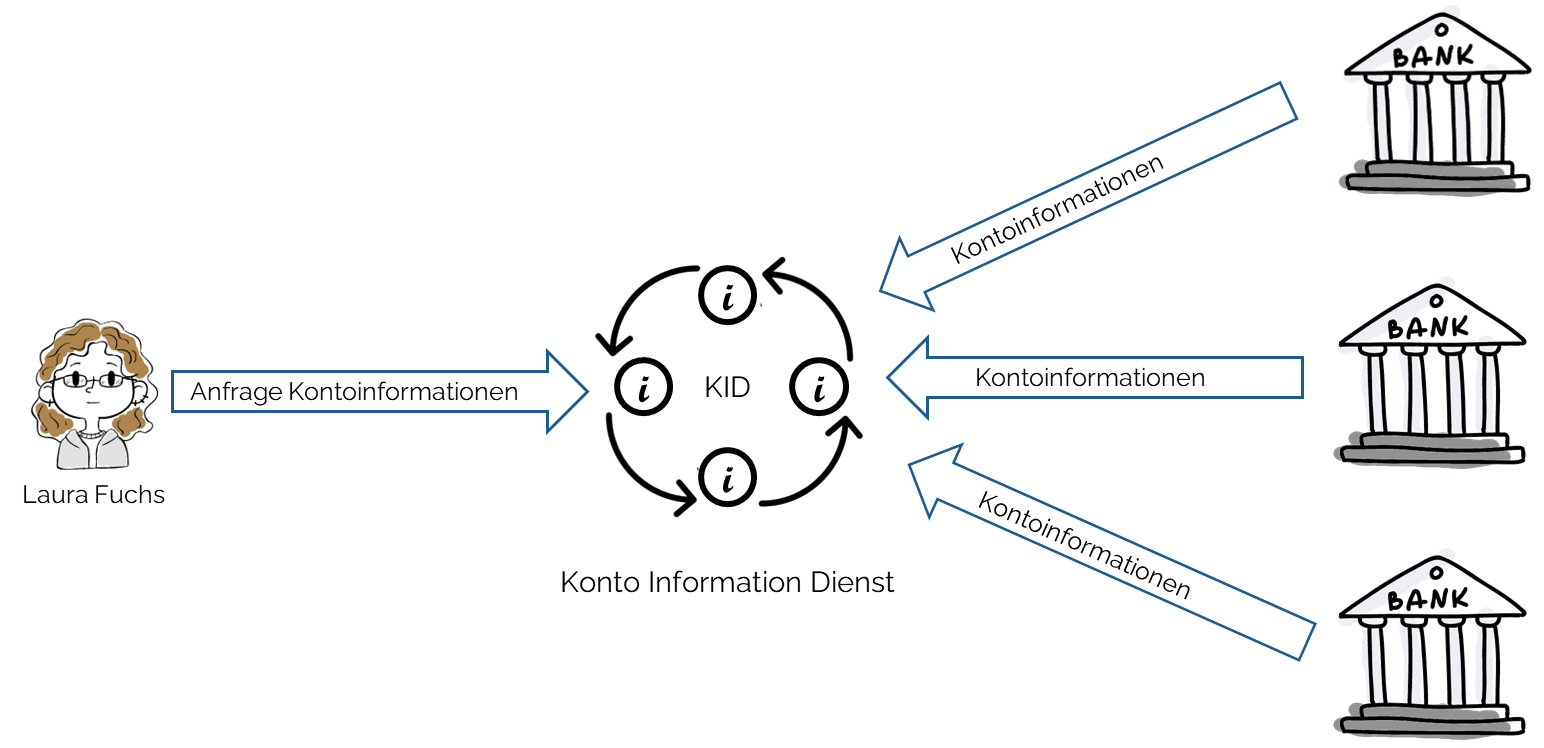

KID/AISP

Kontoinformationsdienste/Account Information Service Provider

Sogenannte Kontoinformationsdienste greifen im Auftrag des Kunden auf dessen Kontoinformationen zu, die bei der Bank des Kunden hinterlegt sind. Abhängig vom Anbieter werden die gesammelten Informationen analysiert und zum Beispiel im Rahmen von Kreditantragsprozessen weiterverarbeitet.

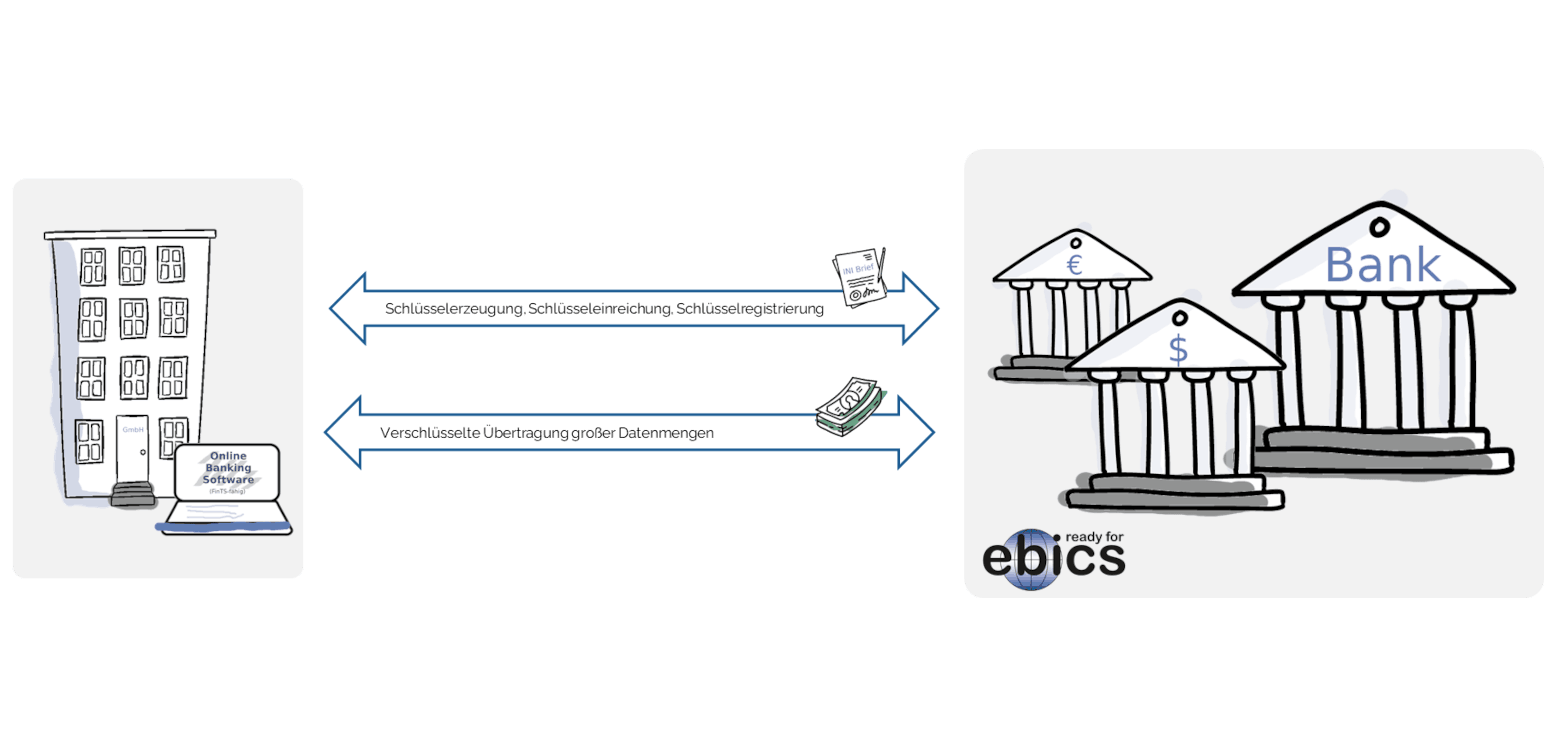

EBICS

Electronic Banking Internet Communication Standard

Firmenkunden fordern technologisch zukunftsweisende Standardprodukte, die für den Multibanken-Zahlungsverkehr genutzt werden können. Die Multibankfähigkeit, d.h. die Erreichbarkeit aller Banken, ist für den Firmenkunden essenziell, da nur so Zahlungsaufträge an mehrere Banken kostengünstig übermittelt werden können. Der Zahlungsverkehr umfasst dabei nicht nur Überweisungen und Lastschriften, sondern deckt das gesamte Spektrum des Cash Managements von Firmenkunden ab.

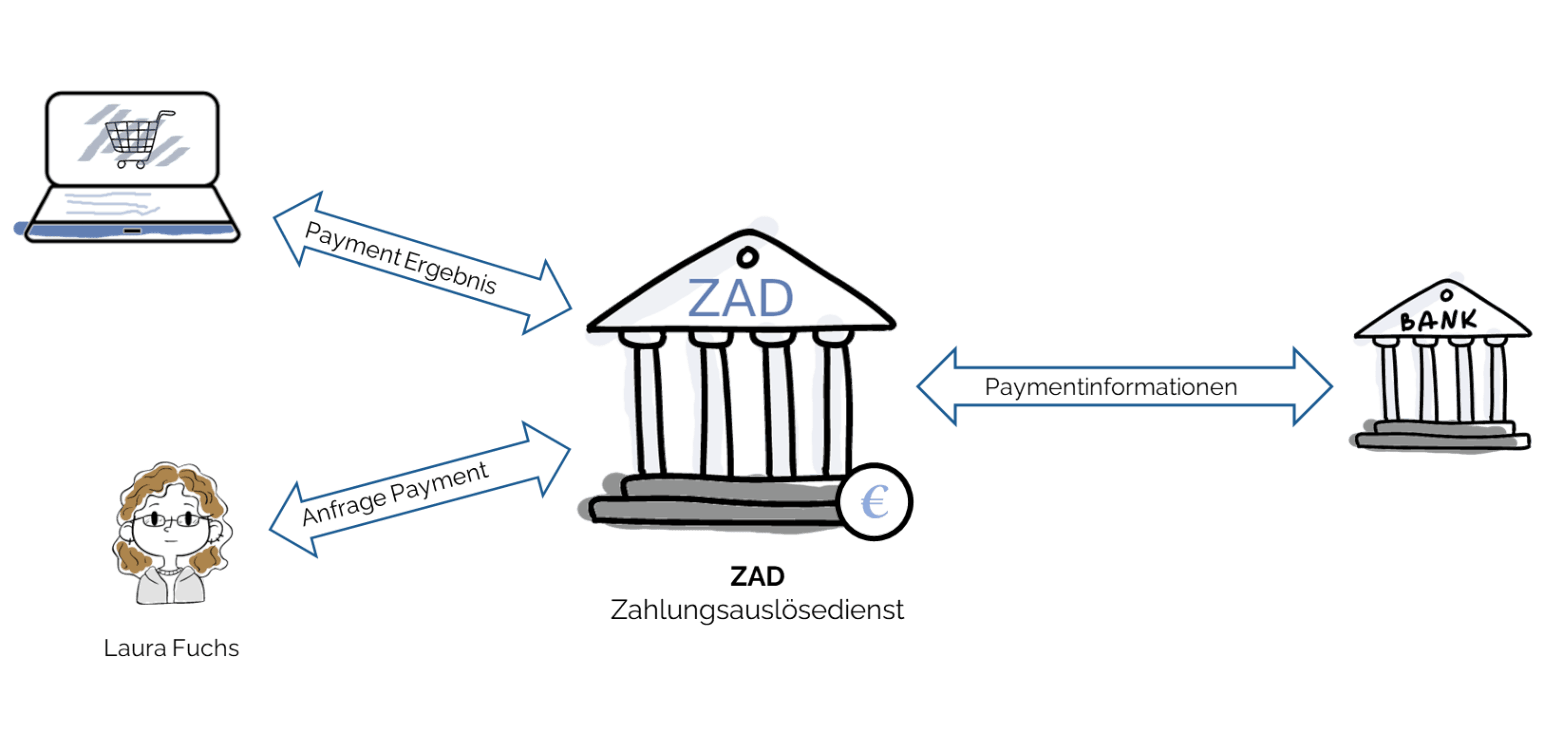

ZAD/PISP

Zahlungsauslösedienste/Payment Initiation Service Provider

Sogenannte Zahlungsauslösedienste erhalten ebenfalls im Auftrag des Kunden den Zugang zu dessen Bankkonto. Im Gegensatz zu Kontoinformationsdiensten haben sie allerdings die Berechtigung, Transaktionen auf dem Konto des Kunden auszulösen.

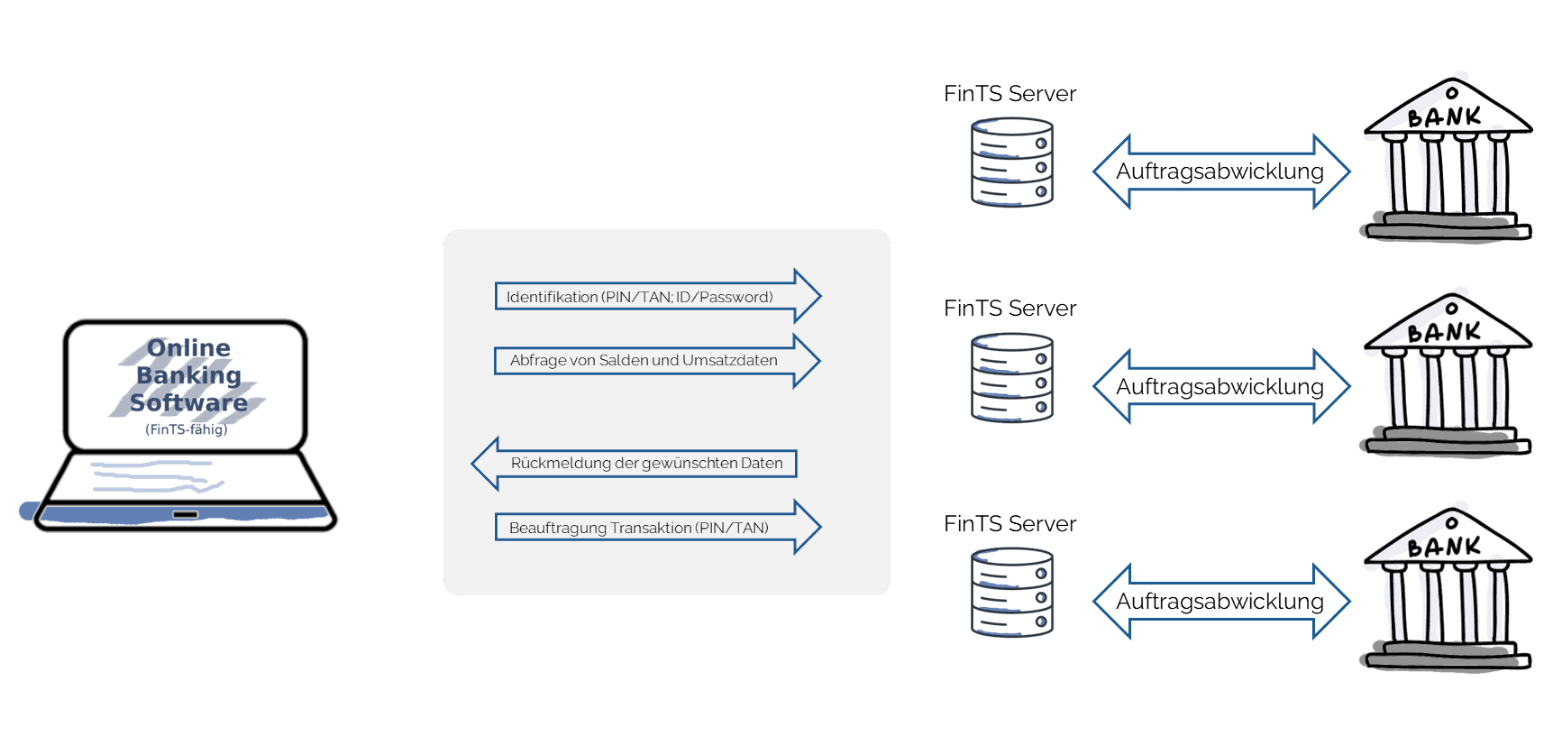

FinTS

Financial Transaction Services

FinTS ist ein deutscher Standard für den Betrieb von Online-Banking. FinTS ist eine Weiterentwicklung des Online-Banking-Standards HBCI. Der Zweck von FinTS ist es, die Verbindung zwischen Bankkunden und dem Kreditinstitut, vor allem mit Blick auf die Multibankfähigkeit, zu vereinheitlichen.